台灣應實施IIR以免稅收旁落│王有康

數位化商業活動日益興盛,面對全球最低稅負制,以及許多國家開徵數位稅(Digital Service Tax),台灣應如何因應,值得關注。

各國電子數位課稅情形

數位稅的範圍十分廣泛,不僅涵蓋線上銷售,還包括數位廣告、資料使用、電子商務、流媒體/下載、雲端軟體服務(SaaS)等,近年來各國課徵數位稅的情形如下:

(1)法國:2020年開始實施數位稅,若上一年度在法國提供數位服務的集團,全球營收及來自法國境內數位服務營收分別超過7.5億歐元和2,500萬歐元,法國政府將對該集團提供客戶的數位服務營收課徵3%數位稅。法國數位稅每年為法國帶來5億多歐元稅收。

(2)西班牙:2021年開始對在其境內提供線上廣告服務、線上廣告銷售或銷售數據資料者課徵數位稅,稅率3%。

(3)義大利:2020年開始對在其境內提供數位交易平台以供用戶買賣商品、資料線上傳輸,或提供數位平台讓用戶刊登,或行銷廣告的業者,就其全年營收課徵3%數位稅,課徵業者包括:(a)全球營運收入7.5億歐元以上,(b)在義大利境內提供數位服務營收總額超過550萬歐元。換言之,課稅年度企業的營收超過以上兩個門檻,就必須在隔年依規定繳納數位稅。

(4)波蘭:自2020年7月起實施生效;對廣播公司、科技公司和出版商提供的視聽媒體電子服務、視聽商業傳播以及廣告收入,就該企業全年營收課徵1.5%的數位稅。

(5)烏拉圭:2018年起實施數位稅,稅率是12%,課稅對象為使用數位服務的非當地居住者。

(6)巴拉圭:2021年實施數位稅,稅率4.5%,課稅對象為使用線上博弈遊戲、資料處理,或提供數位軟體服務的非當地居住者。

台灣自2017年起,針對年銷售額超過48萬台幣的境外電商課徵5%營業稅,境外電商每年需繳納20%營所稅,台灣並未針對電子數位服務另訂數位稅,境外電商提供電子服務所適用的營業稅率與營所稅率,與台灣境內一般企業適用的營業稅與營所稅並無不同。

數位服務屬特種勞務稅

隨著數位經濟及網路日益蓬勃發展,如前所述,一些國家對數位服務已單獨訂定數位稅,一些國家則尚未訂定數位稅,造成跨境企業在非本國從事數位服務時出現「同酬不同稅」,台灣目前並未就數位電子服務另訂數位稅。而當前已經實施數位稅的國家,稅率多為3%,從營業成本來看,數位服務屬於特種電子勞務,包括數位廣告、資料使用、電子商務、流媒體/下載、雲端軟體服務等,不一定需要實體店面展出貨品或倉庫存放貨品。電子數位服務若是線上傳輸,也不必像實體貨物銷售需交通工具將實體貨物運送到指定地點,因此可節省倉儲與運輸成本。整體來說,數位服務屬於特種勞務,建議在台灣現行的特種貨物及勞務稅條例第2條新增電子服務項目,對境外電商數位服務稅率可比照現行5%的營業稅率,避免對提供數位服務的境外企業與境內形成同酬不同稅的情況。

OECD提出全球最低稅負制

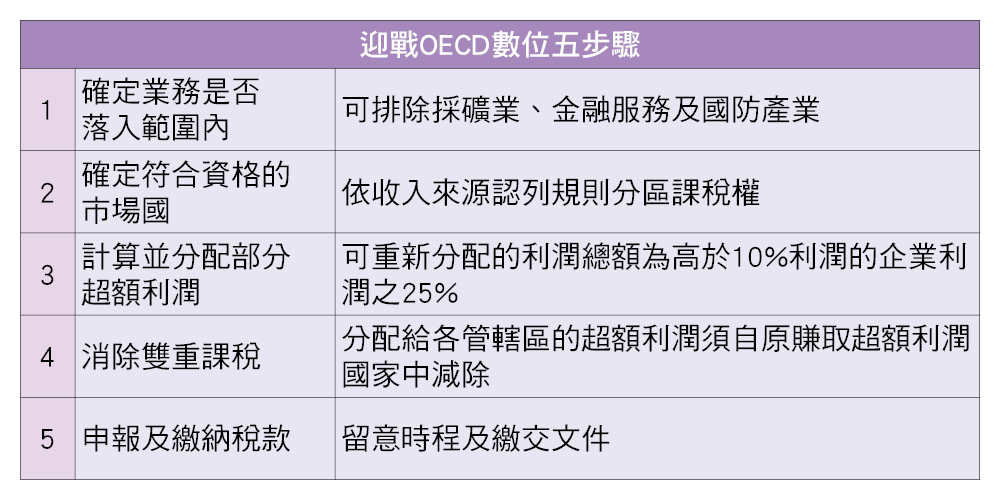

另外,「經濟合作發展組織」(OECD)於2021年公布「包容性架構」(Inclusive Framework),提出「全球利潤分配稅制」(Pillar 1)及「全球最低稅負制」(Pillar 2)方針。由於許多跨國集團不用設立據點,仍可透過遠距電子服務賺取高額利潤,又不用在市場國繳稅,因此Pillar 1針對合併營收達200億歐元的超大型企業,就該企業獲利超過10%的超額利潤,將其中25%超額利潤分配予市場國課稅,這就是市場國有權對跨境企業課稅。

Pillar 2主要目的在避免各國為吸引境外資金爭相減稅,造成跨境企業同酬不同稅,本國或市場國的稅基受到侵蝕。目前全球最低稅負制稅率統一訂為15%,並以年營收超過7.5億歐元大型跨國企業為課稅對象,將在2024年實施;截至2023年11月,已有139國同意執行兩大支柱。

台灣宜盡早實施IIR

Pillar 2是近年來國際最重要的租稅變革之一,2021年後許多國家紛紛將Pillar 2新制度轉換為國內法。由於各國的國情與立法進度不一,有的僅做政策宣示,有的已發布草案,有的已正式立法。

全球最低稅負制有三大核心觀念,包含「所得涵蓋原則」(Income Inclusion Rule, IIR)、「低稅支付規則」(Undertaxed Payments Rule, UTPR)、「合格國內最低稅負制」(Qualifying Domestic Minimum Top-Up Taxes, QDMTT),是各國守護課稅權,避免稅基被侵蝕的重要財政工具。

舉例來說,台灣的一家跨國大型企業,母公司控股新加坡子公司,新加坡子公司再轉投資位於免稅天堂的F公司,由於是免稅天堂不用繳稅,若台灣實施「所得涵蓋原則」,假定F公司的營利所得約新台幣8千億元,則少繳的15%稅,母公司所在地台灣就擁有該筆補充稅的優先課稅權。若台灣不實施「所得涵蓋原則」,而中層控股公司的所在地新加坡實施該制度,則新加坡便可以遞補課稅權;尤其新加坡與香港已確定將於2025年實施「所得涵蓋原則」。

換言之,台灣若不實施「所得涵蓋原則」,課稅權就會旁落他國。因此,台灣當局應抓緊時間將其納入相關稅法。

(作者係廣東海洋大學教授)

附加資訊

- 作者: 王有康

- pages: 66

- 標題: 台灣應實施IIR以免稅收旁落