政府應避免納稅人「稅抵換」│王有康

生前贈與稅與死後遺產之間如何抉擇,往往會產生道德冒險的問題,個人所得稅與營利事業所得稅之間也有類似情形。本文旨在探討政府如何避免納稅人採「稅抵換」的規避行為。

遺產稅與贈與稅收互補

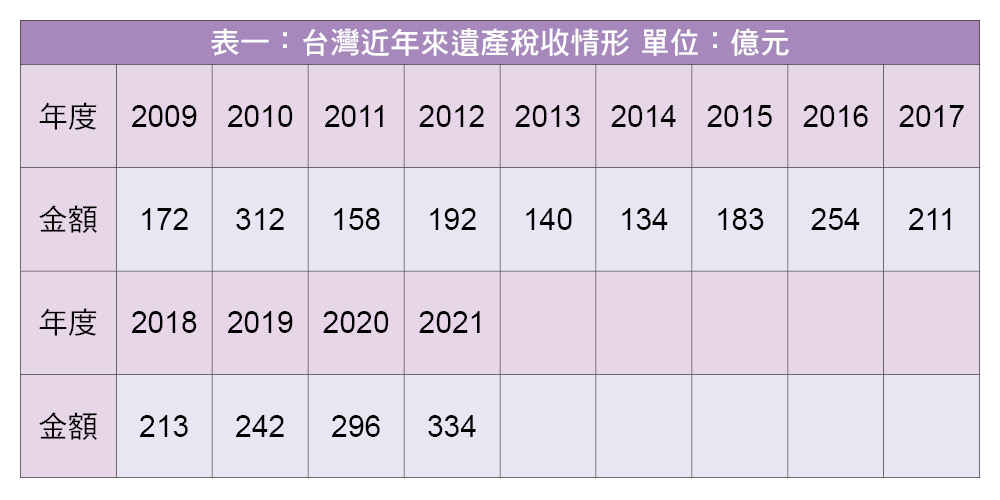

2009年1月23日到2017年5月11日期間,台灣採行的是不分金額大小,一律課以10%的單一稅率,但2017年5月12日後,政府為了增加長照收入的財源,將遺產稅由原本的單一稅率,改為三級制的累計稅率,遺產在5,000萬元以下適用稅率10%;5,000萬至1億,適用稅率15%,1億元以上的稅率為20%。

觀察遺產稅收的變化可發現,2018至2021的年平均遺產稅收入,明顯大於2017年以前採行單一稅率時的年平均遺產稅收入,尤其是2021年當年的遺產稅收入334億元,相較於2016年的遺產稅收入254億元,增加了80億元。這顯示,站在增加遺產稅收入的立場,現行三級累進稅率的「重稅率」課稅模式,要比原本一律課10%的單一稅率的「輕稅率」模式,帶來較多的遺產稅收入。

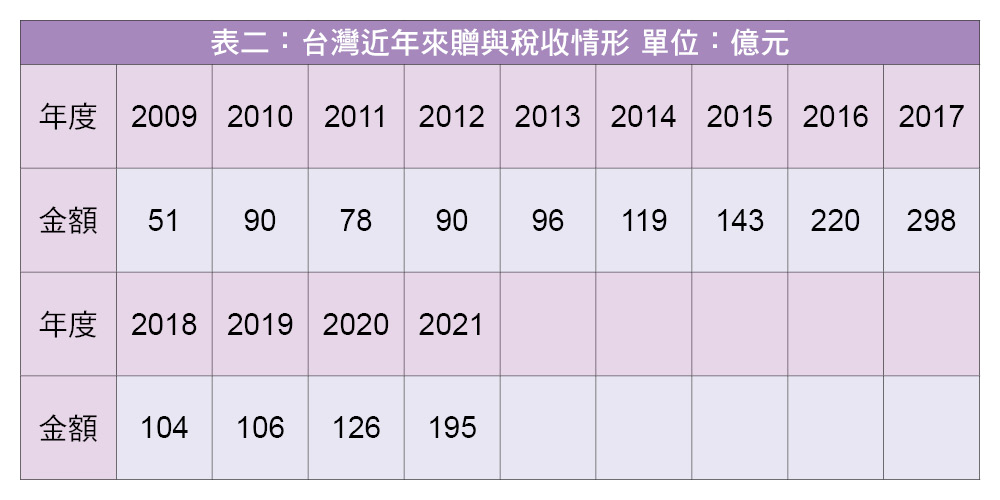

在贈與稅方面,政府同樣在2009年1月23日到2017年5月11日這段期間,對贈與稅一律課10%稅率,2017年5月12日以後,針對贈與金額在2,500萬元以下,稅率10%;2,500萬元至5,000萬元,稅率提高到15%;贈與金額5,000萬元以上者稅率為20%。觀察贈與稅收的增減變化可知,2018至2021年的贈與稅年平均稅收,明顯小於2017年以前採單一稅率時的贈與稅年平均稅收,尤其2021年的贈與稅收195億元,較2016年的贈與稅收298億元,足足減少了103億元。

贈與稅應提高逃稅罰則

值得一提的是,現行印花稅法規定,凡是書立買賣動產契據或書立承攬典賣、讓受、分割不動產契據等應稅憑證,都必須貼繳印花稅票,如一旦查獲漏貼繳印花稅票,除了須補繳所逃的印花稅額,還要面對所逃印花稅額5-15倍的罰鍰。此外,納稅人將已貼用註銷過的印花稅票撕下重用,需面臨撕下重用印花稅票數額20-30倍的罰鍰。印花稅額雖不高,但處罰倍數相當高,台灣印花稅率近20年來並無變動,近年來印花稅收則呈現逐年遞增趨勢,可見高額罰金對嚇阻逃漏稅還是有效的。

遺贈稅納稅義務人未在期限內申報遺產稅或贈與稅,或故意以詐欺或其他不正當方法,逃漏遺產稅或贈與稅,除需補繳欠稅外,至多會被課處所逃稅額1-3倍罰鍰,兩相比較,印花稅額雖不高,但處罰倍數卻相當高,而遺產稅的稅額雖高,但是處罰倍數卻相對低許多。可見,站在增加稅收的立場,「輕稅率重罰則」更能增加印花稅收。

由上可知,站在增加贈與稅收入的立場,現行贈與稅三級分級累進稅率的「重稅率」模式,較原來的10%的單一稅率「輕稅率」模式,更容易造成納稅人逃漏稅。建議政府贈與稅仍應維持現行三級分級累進稅率,但必須提高贈與稅的逃稅罰則,才能有效防止贈與稅機被侵蝕。

營所稅應與國際一致化

營利事業所得稅自2018年度起由17%調高至20%,主要用意在於適度縮小營利事業所得稅與綜合所得稅稅率的差距,減少營利事業藉保留盈餘為高所得股東規避個人的所得稅稅負,以維持股利發放決策的中立性。當年財政部為了減緩低獲利的營利事業一次性提高稅率的負擔,同意營利事業全年課稅所得額超過12萬元,未逾50萬元者,逐年提高其適用之稅率,2018及2019年個別適用營利事業所得稅稅率分別為18%及19%,2020年起與一般營利事業適用相同,不分課稅所得額金額高低,一律適用20%稅率。

整體來說,提高稅率對營所稅稅收成長是有正向幫助的。根據所得稅法規定,營利事業已依規定辦理申報,但有漏報或短報未分配盈餘的話,會被處以所漏稅額1倍以下的罰鍰。此外,營利事業沒有按規定自行辦理申報,經稽徵機關調查有漏報的話,除須依法補繳稅額外,還必須要按照所逃漏的稅額,繳納1倍以下的罰鍰,可見,營利事業所得稅的罰則很重,納稅人不敢輕易逃漏稅。

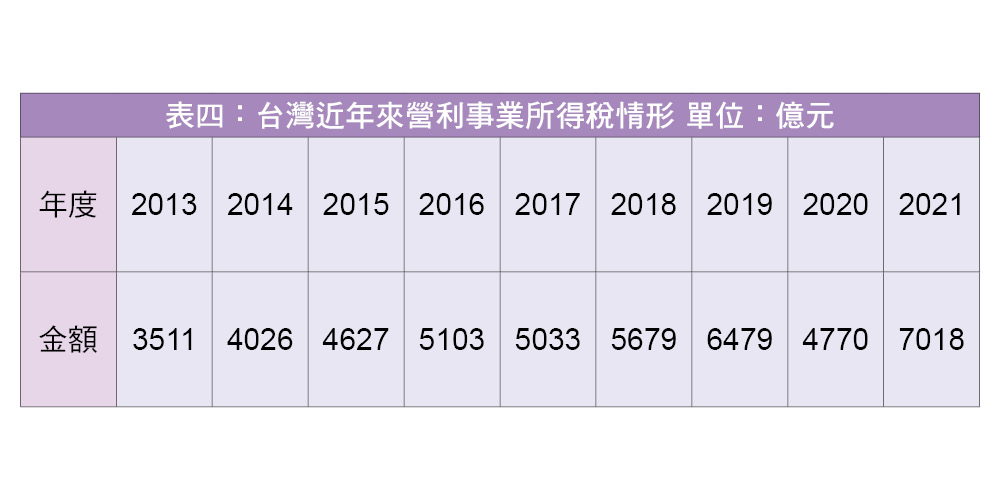

從表四可知,2018年調高營利事業所得稅後,當年度的營利事業所得增加了646億元,2019年較2018年增加了800億元,雖然2020年受到全球新冠疫情影響,營利事業所得稅收大幅縮水,但2021年的營利事業所得稅又回升到7,018億元,較2020年增加了2,248億元,這也是2021年台灣財政收入最主要的財源。最後建議台灣營所稅應與全球一致,以避免企業將所得移到海外租稅天堂避稅。

(作者係廣東海洋大學台籍教授)

附加資訊

- 作者: 王有康

- pages: 52

- 標題: 政府應避免納稅人「稅抵換」