探索兩制台灣方案的財政議題│韋伯韜

財政為庶政之母,是百般施政的基礎,王安石主張「因天下之力,以生天下之財,取天下之財,以供天下之費」,已成為為歷代財政的指導原則。兩制台灣方案的財政議題,涵蓋稅課收入、財產收入、財產管理、預算編列、降低債務餘額、處理未來政府給付責任問題等。

目前台灣的財政狀況,收支差短居高,債務餘額增長,公有財產閒置,或有負債難題失控,尤其是搶救勞工保險危機,必須懸崖勒馬,大力改革,始克有功,然後以簡政輕稅為方向,提振經濟,充裕歲入,解決業已失控的政府負債難題。

財政理應穩扎穩打,台灣行政部門有主計總處的專業人員主辦預算會計統計,由財政部門執行,又有立法部門嚴格審議,監察部門有審計部審查,理應運行良好。惟長期財政收支差短居高,債務餘額持續增長,公有財產閒置,未來負債恐嚴重失控。

2023預算入不敷出

2023年的預算顯示,台灣生產毛額(GDP)24.2兆元新台幣(約8,054億美元),年增3.1%;平均每人GDP 34,485美元,增加742美元。但支出成長驚人,各級政府歲出合計3.88兆元,年增12.4%,差短4,444億元,占比11.4%,又較上年度擴張3.3%。其中國防預算編列5,863億元,年增13.9%。政府債務未償餘額(即1年以上非自償債務)為7.67兆元(中央政府6.68兆元,地方政府0.99兆元),已占GDP的32%。

由於政府未列入公共債務法債限規範之未來給付責任,受到各界關注,此為理應計入的政府負債,卻人為地被剔除在外。截至2022年6月底止,政府的未來給付責任為18.1兆元(中央政府15.4兆元,地方政府2.7兆元),占GDP的75%。其中60%來自勞工保險,其投保人數1,008萬人,由於勞工選票眾多,歷任政府選擇遷就,不循調高保費、延長給付和退休年齡等正途求解,只宣示政府會負最後支付責任,硬拖納稅人下水,將勞保的財務問題,變成政府的財政難題。

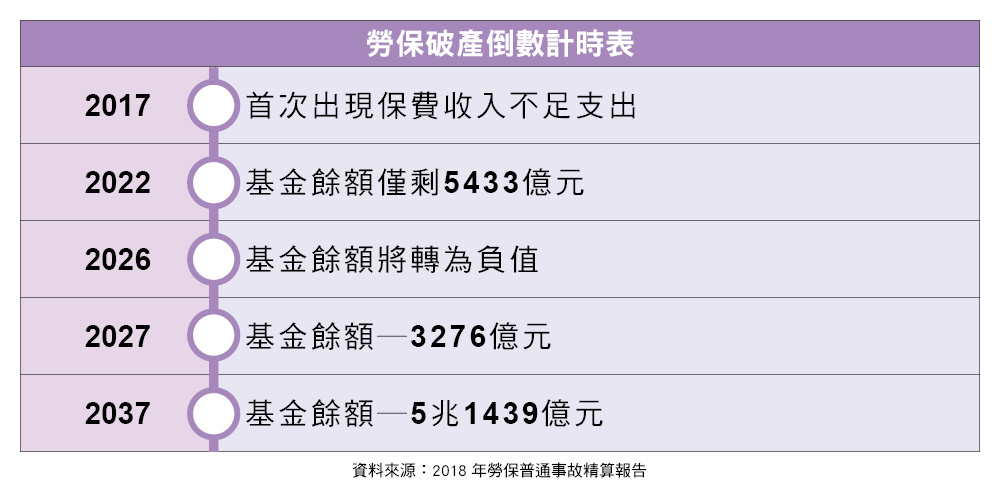

勞保已瀕臨失控、破產

勞保因多年來沒有絲毫改革、因循苟且的結果,已瀕臨失控、破產。一旦破產,屆時廣大勞工退休給付落空,養生喪死無著,必釀大禍。

勞保於2017年已出現死亡交叉,保費收入不足給付成本,逆差逐年增加,財務缺口擴大。2021年的精算報告指出,即使在未來投資報酬率調高至4%,物價年增率降為0.9%的樂觀假設下,預計未來給付義務仍以每年5,000多億的速度累積,2020年已達11.1兆元,2022年起基金餘額開始下降,2028年轉負而破產。而2022年勞保保費收入遠不及支出,差短386億元,又投資虧損589億元,基金規模逐步下滑。而且,這兩年的物價上漲率達3%,2022年投資報酬率為-7%,在雙重不利的影響下,勞保的實際財務狀況比精算預期險惡得多,基金餘額銳減,破產年限將比預估的2028年來得更早,很可能在3年內(2026)就破產。年輕勞工不願承擔財務風險,更想提早擠兌退保,又增加了調度上的壓力,讓政府更不敢改革。

精算報告還指出,基金餘額10年後為-1兆元,20年後為-8兆元,30年後為-22兆元。目前勞保的12兆債務加上各級政府的7.7兆債務,以及其他潛藏債務,早已超過GDP,位居世界高負債國家地區之列。這恐怕是兩岸統一後必須概括承受與解決的公共債務。

公有財產閒置狀況嚴重

台灣公有財產閒置狀況嚴重,歲入過度依賴稅課,稅目繁多,條文繁複,稅課成本過高、效期過長,已嚴重打擊投資者的意願與人民收入,並為各國商會嚴厲批評的重點。

2023年各級政府歲入合計3.4兆元,其中稅課收入占84%,財產收入僅431億元,占比1.25%,政府理財能力(包括國有財產、公共基金的管理)飽受質疑。財政部門擁有龐大資源,全台土地三分之二公有,達225.6萬公頃,價值4.6兆元,中央擁有有價證券與權利3.1兆元,其他還有土地改良物、建物、交通設施。以此來說,財產收入卻僅此戔戔之數,實在不可思議,縱然還有營業盈餘與事業收入3,157億元,仍然不夠理想。

要解決這些問題,必須大範圍調節政府的資產與負債,加快國營事業民營化,釋出公有土地,落實耕者有其田、住者有其屋政策,以藏富於民、造福人民。

台灣方案的財政議題,旨在因天下之力,以生天下之財,善用台灣人力與資源的優勢,理順目前財力窘迫的困境,追求國際理財領頭羊(如新加坡政府投資公司、挪威政府養老基金)的績效;復取天下之財,以供天下之費,使台灣50萬失業人口、60萬低收入人口皆有所養,男有分,女有歸,這才能使人口恢復成長,兩岸人民互蒙其利,融合多贏,共謀中華民族千年復興。

(作者係前主計長、中信金融管理學院財金系教授)

附加資訊

- 作者: 韋伯韜

- pages: 66

- 標題: 探索兩制台灣方案的財政議題