應修訂財劃法促進城鄉均衡發展│王有康

財劃法攸關中央政府與地方財源分配,惟自從1999年修法迄今已超過24個年頭,當時的二都已經成為六都,時空環境發生巨大變化,加上少子化,許多法規早已不合時宜,應當加以修訂。

中央與地方收支不對等

政府的財政工具有稅、規費、罰款、營業盈餘、公有財產收入等項目,雖然不少,但稅課收入占總歲入的比重始終維持在75%以上。觀察台灣2018到2022年財政統計資料可知,總稅收占歲入的比重分別為80.71%、81%、75.42%、82.61%、83.83%,除了2020年外,其餘年度總稅收占歲入的比重呈現逐年遞增的趨勢,換言之,不論中央或地方政府,每100元的總歲入,稅課收入就占了83元,顯示稅收是政府財政收入中最主要的收入來源。

台灣財政收支劃分法自1999年以來即未再修訂,長期以來中央與地方的收支比重出現明顯不對等的情形,中央稅收占全國總稅收的比重,2018到2022年分別為73.15%、73.39%、72.13%、75.82%、77.06%,除2020年略降,其餘年度中央稅收占總稅收的比重均呈現逐年遞增現象。換言之,政府每100元的總稅收,中央拿到77元,地方包括六都直轄市加上16個縣市及鄉鎮市,只分到23元,足見中央與地方的稅收收支極不對等。事實上,除中央與地方政府之間的財政收入垂直不公平,地方政府之間也出現財政收入水平不公平的現象。

直轄市間財政水平不公平

地方政府之間的財政水平不公平主要包括兩類,第一類是直轄市與直轄市之間的水平不公平。根據目前地方制度法第87條之3規定,縣(市)改制或與其他直轄市、縣(市)合併改制為直轄市時,其他直轄市、縣(市)所受統籌分配稅款及補助款之總額,不得少於該直轄市改制前。此規定造成台北市所受的統籌分配稅款與補助款,比其他直轄市要來得多。數據不會騙人,以台北市與桃園市為例,桃園市2014年升格,2023年獲中央補助款加統籌款為328億元,比台南市少92億元,比台北市少323億元,九年下來桃園市獲配財源2,390億元,比台南市少769億元,比台北市少2,365億元,這就是地方新舊直轄市之間的水平財政不公平。(資料來源桃園市財政局)

此外,財政部2001年修訂中央統籌分配稅款分配辦法,將原本統籌大餅總額的43%分配給直轄市、39%分配給縣(市)、12%分配給鄉(鎮、市)的比例調整為,61.74%分配給六都,24%分配給16個縣市,9%分配給鄉(鎮、市)。由於2001年直轄市只有台北市與高雄市,目前為六都,但分配大餅比例仍然沿用2001年的舊公式,造成愈晚升格為直轄市,所獲分配的統籌稅款與補助款愈少的不合理現象。

直轄市與縣轄市水平不公平

如上所述,2001年有22個縣市分配39%的中央統籌分配稅款,平均每個縣市得到1.77%。2010年台北縣升格為直轄市,同年台南縣市合併為直轄市、台中縣市合併為直轄市,加上2014年桃園縣升格為直轄市,變成16個縣市分配24%的統籌分配大餅,平均每個縣市只分到1.5%。由於直轄市所獲的統籌分配款,明顯大於縣市所獲的統籌分配款,這也是為什麼許多縣市希望升格為第七個直轄市,因為升格後不必做任何努力,統籌分配稅收入便自動增加,這也凸顯目前財劃法與中央統籌分配稅款分配辦法確實有修法的必要。

地方財政無法自給自足

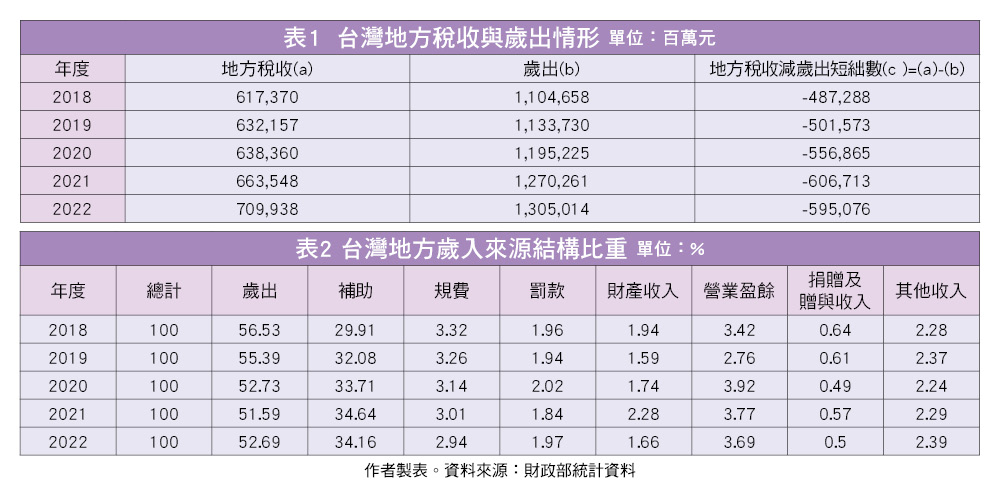

進一步觀察地方歲出,表1可知,2018到2022年分別為1.104兆元、1.133兆元、1.195兆元、1.27兆元、1.305兆元,顯示地方稅收減去地方歲出的短絀數額,分別是4,872億元、5,015億元、5,568億元、6,067億元、5,950億元,短絀數如前所述主要仰賴中央透過統籌分配稅款發給地方,惟目前財劃法所能分配給地方的統籌稅款每年僅約4千多億,歲出大於歲入的短絀,地方政府只能以規費、營業盈餘、罰款收入、公有財產收入等財政工具自行籌措。

以2022年為例,自表2可知,地方政府歲入按來源別,稅課收入占歲入比為52.69%,營業盈餘占3.69%,規費收入占2.94%,罰款收入占1.97%,公有財產收入占1.66%,其中中央對地方補助款占地方歲入比重高達34.16%。換言之,如果沒有中央補助款,光憑地方稅課收入及其他財政工具,地方政府鐵定無法支付地方龐大的支出。

結語

筆者建議,政府應及早修訂財劃法與中央統籌分配稅款分配辦法,以改善中央與地方之間、直轄市與直轄市之間,以及直轄市與縣轄市之間的財政不公平,以確保中央與地方財政的永續性。

(作者係廣東海洋大學台籍教授)

附加資訊

- 作者: 王有康

- pages: 60

- 標題: 應修訂財劃法促進城鄉均衡發展