應還稅於民以落實租稅正義│王有康

台灣稅收連續4年超徵,截至2025年3月7日,政府未償還債務餘額高達6.11兆元,國債不減反增,還浮編特別預算,建議超徵稅收普發現金還稅於民。

稅收超徵與赤字並存

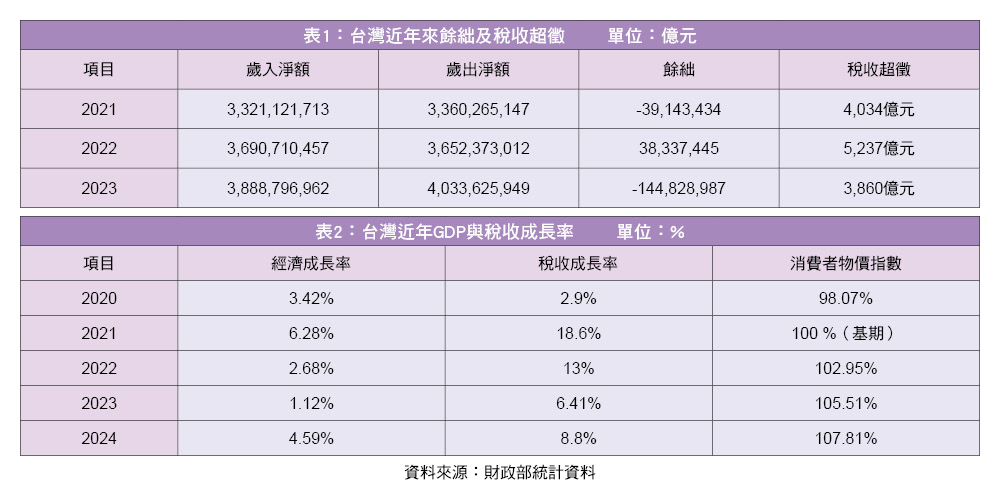

台灣2021年、2022年、2023年與2024年的稅收成長率分別為18.6%、13%、6.41%與8.8%,2021年、2022年、2023年與2024年的經濟成長率分別為6.28%、2.68%、1.12%與4.59%,2021年稅收超徵4,034億元,2022年稅收超徵5,237億元,2023年超徵3,860億元,2024年超徵4,972億元,表1顯示台灣近年來稅收成長率超過經濟成長率。

事實上,稅收超徵有可能是上一年度政府在編列下一年度預算時,低估了下一年度各稅目的稅收實徵數,導致下一年度實際稅收超過稅收預算數。事實上,台灣稅收占總歲入比重高達八成,以2021、2022與2023為例,稅收占總歲入的比重,分別為82.6%、83.83%與84.62%,惟稅收超徵並不等於政府歲入高於歲出。以2021、2022、2023為例,2021年歲出大於歲入,短絀391億元,不過2021年的稅收超徵4,034億元。同理,2023年的歲出大於歲入,短絀1,448億元,2023年稅收卻超徵了3,860億元。換言之,如果政府在編列上一年度稅收預算時,高估了下一年度的稅收實徵數,稅收亦有可能出現短徵。

不可否認,若稅收連續超徵是政府稅收預測模型本身設計上的偏誤所導致,應該盡速檢討修正,以避免上一年度稅收預算數,與下一年度稅收決算數差異過大的情形持續發生。

稅收、經濟成長率有別

許多人關心,台灣近年來稅收超徵是否超拿了經濟成長的果實,也就是稅收侵蝕到了稅本。根據表2財政部與主計總處統計資料發現,近年來台灣稅收與經濟成長率確實出現脫鉤現象,主要與物價指數、GDP 、台灣稅制變革有關。以近四年稅收變動觀察,2020年台灣經濟成長率為3.4%,但受Covid-19疫情影響,當年度稅收卻呈現負成長,年減幅2.9%;2021年稅收成長年增幅將近2成,達到18.6%,同年經濟成長率增加到6.28%;但到了2022年稅收成長率降為13%,經濟成長率同步降至2.68%;2023年稅收成長率降為6.41%,經濟成長率再度降為1.12%。值得關注的是,2024年稅收成長率雖提高至8.8%,但經濟成長率卻不降反升,由1.12%回升至4.59%,由此證明稅收成長率提高未必會侵蝕稅本,造成經濟成長率的下滑。

另一方面,就物價來說,經濟成長率是指實質GDP的變動,表示經濟成長速度,也就是平減物價影響後實際生產量的變動,至於稅收增減則同時包含物價與數量兩個因素在內。再來,GDP 指的是商品產出總價值,扣除中間投入後附加價值的加總,但稅收則是指各稅目,按照各自稅源徵起課稅後的稅收加總,足見經濟成長率與稅收成長率,兩者定義不同。

稅收、經濟成長率脫鉤

台灣近年來稅收增加,亦與2020年以來物價不斷攀升有關。以2020年為基期,2020、2021、2022、2023與2024年的消費者物價指數,分別為98.07、100、102.95、105.51與107.81,導致與物價相關的重要稅源,包括營利事業所得稅與營業稅大幅增加。超徵的稅收有八成是來自營利事業所得稅收,企業因為通貨膨脹而多繳營所稅,不一定表示企業有獲利,因此可能出現由於通貨膨脹導致稅收增加,但GDP卻下降的情形。

在稅制影響方面,2020年因為全球疫情,多數企業營收大幅減少,台灣政府亦實施稅務紓困及延後分期繳稅措施,導致該年稅收成長率減為2.9%,同年經濟成長率由前一年的2.71%上升至3.42%。2021年受惠於全球景氣復甦,台灣境內廠商持續擴產,出口暢旺,帶動經濟成長6.28%,稅收除受前開因素影響外,也因部分稅收遞延入帳挹注,使得同年稅收年增高達18.6%。也因此2021年稅收成長率大幅提高並未出現侵蝕稅本,導致經濟成長率下降的情形。另,2016年實施房地合一稅1.0,以及2021年7月上路的房地合一稅2.0等稅制變革,也是導致稅收增幅明顯高於同期經濟成長率的主因。

建議比照新加坡還稅於民

由前述可知,由於通貨膨脹及上一年度編列預算低估下一年度稅收實收數,或預估稅收模型出現偏誤,會出現稅收超徵,但歲出卻大於歲入的弔詭情形。雖然稅收連續4年超徵,但中央政府未償還債務餘額高達6.11兆元,並舉債編列特別預算,導致債務不但沒有減少反而增加,建議2024年超徵稅收比照2022年稅收超徵,於2023年每人普發6000元模式,待2025年5月立法院通過「稅收超徵全民共享發放現金特別條例」取得法源,同年7月審計部備查後,依法動支,全民普發現金1萬元,還稅於民,實現公平正義。

(作者係廣東海洋大學台籍教授)

附加資訊

- 作者: 王有康

- pages: 64

- 標題: 應還稅於民以落實租稅正義